금양 관리종목 지정 배경 및 대응 전략

최근 금양이 관리종목으로 지정되면서 많은 소액주주들이 큰 혼란을 겪고 있습니다. 금양은 전통적인 발포제 사업에서 2차 전지 소재 사업으로 전환을 시도하면서 한때 큰 기대를 모았지만, 실적 부진과 부채비율 상승 등으로 인해 주가가 급락하고 관리종목으로 지정되었습니다. 이에 따라 소액주주들은 금양의 미래에 대한 불안감이 커지고 있으며 투자 전략에 대한 고민이 깊어지고 있습니다. 이번 글에서는 금양이 관리종목으로 지정된 배경과 원인, 그리고 소액주주들이 취할 수 있는 구체적인 대응 전략에 대해 상세히 설명드리겠습니다.

| 부채비율 상승 | 금양의 부채비율이 500%를 넘어서면서 재무 상태 악화 |

| 실적 부진 | 2차전지 사업 성과 부진으로 영업손실 발생 |

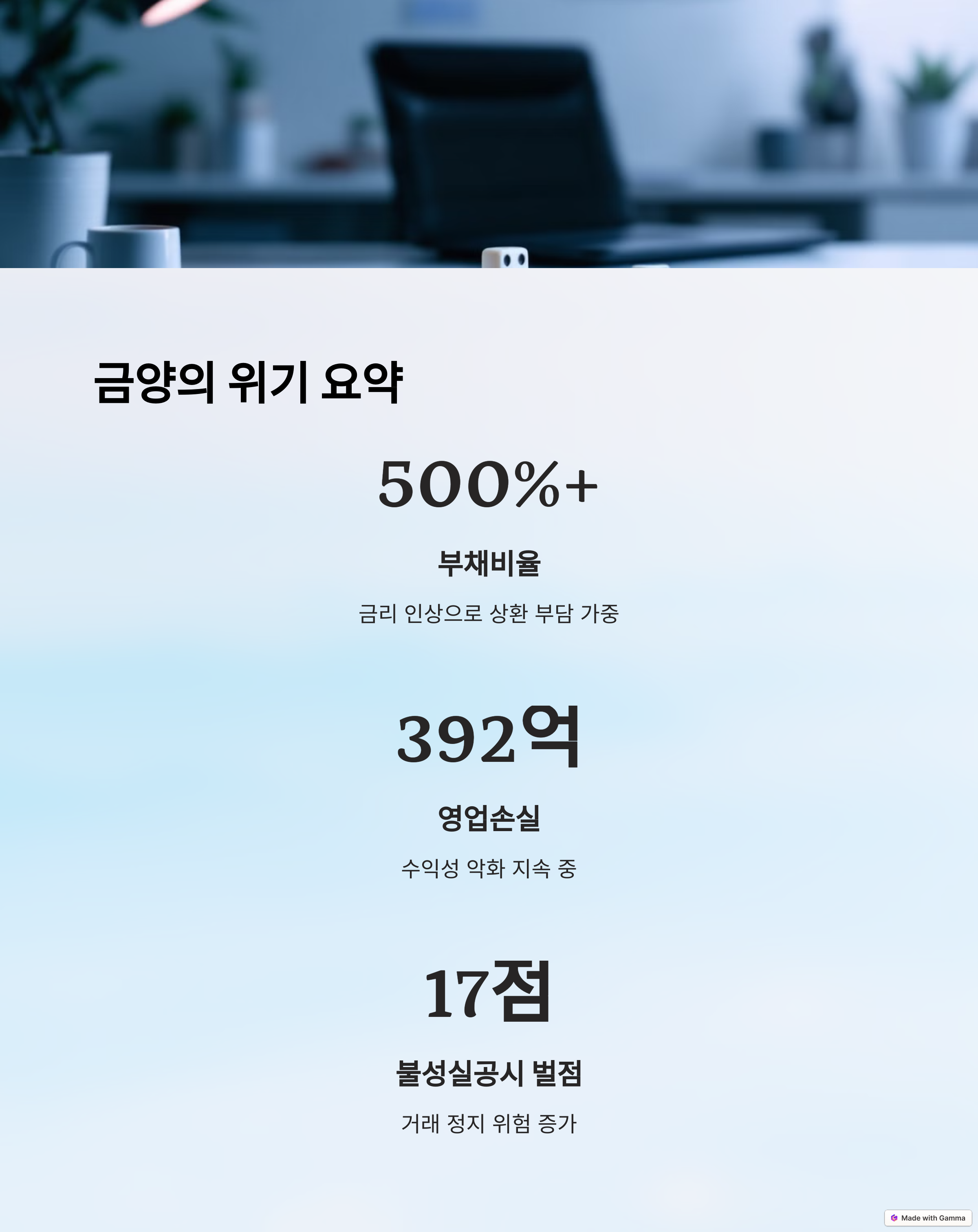

금양의 부채비율은 2023년 3분기 기준 500%를 넘어서면서 심각한 수준에 이르렀습니다. 유동부채가 유동자산보다 약 2,882억 원이 많아 현금 유동성이 매우 부족한 상태입니다. 특히 금리가 상승한 상황에서 차입금 상환 부담이 커지면서 재무 구조가 더욱 악화되고 있습니다. 부채비율이 높은 기업은 경기 침체나 금리 인상기에 매우 취약하기 때문에 금양의 현재 재무 상태는 경영 리스크로 이어질 가능성이 큽니다.

금양은 기존 발포제 사업에서 안정적인 수익을 창출해 왔지만, 2차 전지 소재 사업으로의 전환 과정에서 막대한 초기 투자 비용이 발생했습니다. 그러나 배터리 사업에서 기대했던 성과가 나오지 않으면서 수익성이 악화되었고, 2023년 3분기 영업손실은 392억 원에 달합니다. 배터리 사업이 본격적인 성과를 내기 위해서는 시간이 필요하지만, 금양의 유동성 문제로 인해 버티기 어려운 상태입니다.

금양은 최근 불성실공시법인으로 지정되었습니다. 유상증자 계획 철회, 몽골 광산 실적 추정치 부풀리기 논란, 허위 공시로 인한 투자자 신뢰 하락이 누적 벌점 17점으로 이어졌습니다. 이에 따라 한국거래소는 금양을 관리종목으로 지정했으며, 이는 금양의 신뢰도 하락과 주가 변동성 확대를 초래하고 있습니다.

| 부채비율 | 영업손실 | 관리종목 |

| 500% 이상 급등 | 392억 원 손실 | 불성실공시 벌점 17점 |

| 금리 인상 부담 | 수익성 악화 지속 | 거래 정지 위험 |

금양의 관리종목 지정은 주가에 큰 변동성을 초래하고 있습니다. 금양의 재무 상태 개선이 이루어질 경우 장기적으로 주가 회복이 가능할 수 있습니다. 그러나 당분간은 보수적인 투자 전략이 필요하며, 사업 구조 개선 현황을 지속적으로 모니터링하는 것이 중요합니다.

태그: #금양 #관리종목 #2차 전지